- Все ли могут использовать ЕНВД

- Общая информация о режиме налогообложения

- Виды деятельности, подходящие для ЕНВД

- В чем главное отличие от других налоговых систем

- Что нужно, чтобы перейти на ЕНВД

- Система налогообложения ЕНВД: основные составляющие

- Какие нюансы нужно учитывать

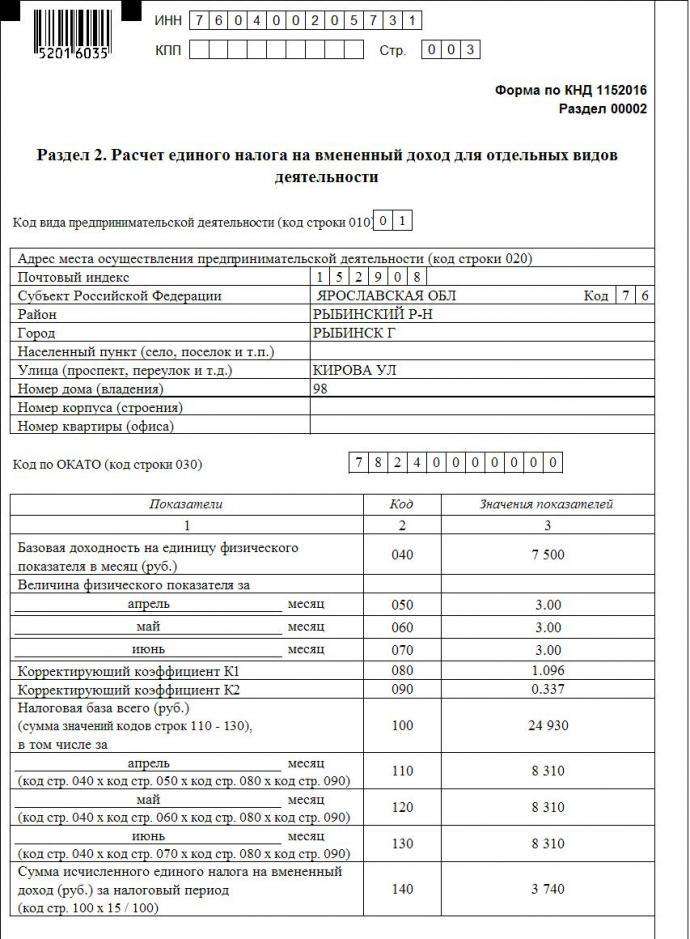

- Правила и формула расчета

- Как правильно высчитывать налог, образец

- Особенности совмещения ЕНВД и УСН

- В каких случаях утрачивается право на применение ЕНВД

Представители малого бизнеса находятся в постоянном ожидании появления более выгодной и удобной системы налогообложения. Кто-то использует упрощенку, а для кого-то вполне подходящей является оплата единого налога на вмененную прибыль. Кто может применять ЕНВД? Что нужно знать об этом налоговом режиме?

Все ли могут использовать ЕНВД?

Вопрос о возможности применения ЕНВД интересует многих бизнесменов. Право применения единого налога на вмененный доход имеют все предприниматели, которые соответствуют условиям, установленным законодательством. Может ли ООО применять ЕНВД? Да, может. Субъектами данного режима могут быть и юридические лица, и физические, осуществляющие частную предпринимательскую деятельность.

Вам будет интересно:ЖК "Невский" ("Водный стадион"): описание

Вам будет интересно:ЖК "Невский" ("Водный стадион"): описание

Принципы данной системы обложения налогами не отличается принципиально от общей или упрощенной, поскольку также предполагает взимание пошлины. Однако при ЕНВД налог рассчитывается не с дохода, полученного хозяйствующим субъектом, а с так называемой вмененной прибыли, которая высчитывается по специальной формуле и учитывает численность персонала, площадь помещения, эксплуатируемые в работе транспортные средства и др.

Сегодня налогоплательщиков, применяющих ЕНВД, намного меньше, чем тех, кто использует общий или упрощенный режим обложения налогами. Все дело в том, что рассчитывать пошлину по вмененному доходу могут только те предприниматели, которые занимаются строго определенными видами деятельности. Переход на систему ЕНВД является добровольным. Платить налоги по этой системе предприниматель имеет право с первых дней после регистрации предприятия в фискальной структуре. Также он имеет право перейти на ЕНВД в порядке, регламентируемом законом.

Общая информация о режиме налогообложения

Вам будет интересно:Банкоматы Сбербанка, Владивосток: адреса и режим работы

Вам будет интересно:Банкоматы Сбербанка, Владивосток: адреса и режим работы

Сама по себе данная система налогообложения не вызывает никаких сложностей у тех, кто имеет право применять ЕНВД. В то же время трудности часто возникают при попытке выгодно совместить налоговые режимы.

В соответствии с Налоговым кодексом РФ, предприниматели вправе использовать несколько режимов. Так, например, немногие знают о том, что можно применять ЕНВД и УСН одновременно. Однако расчет и уплата налоговых платежей осуществляется по каждой системе налогообложения отдельно и в сроки, установленные законом. Учет имущества, финансовых операций и обязательств компании производится на основании ст. 346 главы 26 НК РФ. Если же сочетать два налоговых режима, предприятию придется вести раздельный учет по каждому из них.

Порядок начисления и уплаты требуемых сумм в государственные бюджеты определяется налоговым режимом, используемым организацией. Кроме этого, закон обязует налогоплательщиков заниматься бухучетом прибыли и затрат, формировать отчеты и своевременно подавать их в ФНС. Если говорить о режиме ЕНВД, то налоговую отчетность предприниматели обязаны сдавать до 20 числа месяца, следующего за отчетным периодом.

Виды деятельности, подходящие для ЕНВД

Вам будет интересно:Мобильный перевод Сбербанка: преимущества и способы совершения операции

Вам будет интересно:Мобильный перевод Сбербанка: преимущества и способы совершения операции

Ответ на вопрос о том, кто может применять ЕНВД, зависит от вида хозяйственной деятельности. Выбрать этот режим можно только при условии, что предприниматель занимается:

- ремонтом, мойкой и техобслуживанием легковых, грузовых автомобилей, автобусов и др.;

- хранением транспортных средств, организацией и оборудованием автомобильных стоянок;

- пассажирскими и грузовыми перевозками;

- распространением рекламы на наружных несущих конструкциях;

- организацией общественного питания или розничной торговлей в помещениях не более 150 м2;

- сдачей жилых помещений, земельных участков во временное пользование по договору аренды.

Кто имеет право применять ЕНВД? В первую очередь эта возможность имеется у вновь созданных компаний, зарегистрированных в качестве налогоплательщиков. Чтобы воспользоваться правом применения данного налогового режима, предприниматель должен подать соответствующее заявление в налоговую инспекцию.

В чем главное отличие от других налоговых систем

Основная разница заключается в порядке начисления единого налога. Сумма пошлины рассчитывается не из того дохода, который был фактически получен, а из предполагаемого дохода организации. При этом внедрение системы ЕНВД не предполагает полной замены иных режимов.

Здесь налоговая ставка равна 15 % от ожидаемого дохода компании. Единый налог на режиме ЕНВД уплачивают за каждый квартал до 25 числа следующего месяца. Налогооблагаемой базой является прибыль, определенная в ценовом эквиваленте по отношению к фиксированной физической величине, которая зависит от вида хозяйственной деятельности.

Базовый доход – это условный объем месячной прибыли налогоплательщика. Для определения пошлины полученную величину умножают на корректирующие коэффициенты, роль которых заключается в определении степени влияния различных производственных факторов на показатели хозяйственной деятельности. Если годовой доход предпринимателя превышает 300 тыс. рублей, то обязанность применять ЕНВД влечет за собой необходимость дополнительно платить страховые взносы.

Что нужно, чтобы перейти на ЕНВД?

Налоговый кодекс РФ устанавливает право налогоплательщиков на смену применяемой системы обложения пошлиной. Совершить такой переход можно только один раз в течение года. Зарегистрироваться в качестве налогоплательщика ИП или юридическое лицо может в территориальном отделении налоговой инспекции по месту регистрации предприятия.

Основанием для перехода на систему ЕНВД является заявление предпринимателя. Подтверждением права использования единого налога на вмененную прибыль считается уведомление о постановке на учет. Может ли ИП применять ЕНВД? Частные предприниматели как субъекты хозяйственной деятельности имеют право работать в данной налоговой системе, если:

- не предоставляют услуги в сфере здравоохранения, образования или социального обеспечения;

- не передают во владение на правах аренды АЗС или АГЗС;

- не имеют многочисленный штат наемных сотрудников;

- не были учреждены компаниями, доля которых в уставном капитале налогоплательщика превышает 25 %;

- не занимаются предпринимательской деятельностью в рамках соглашения о доверительном имущественном управлении.

Вам будет интересно:ЖК "Чистое небо": отзывы, описание

Вам будет интересно:ЖК "Чистое небо": отзывы, описание

Система налогообложения ЕНВД: основные составляющие

Для расчета налогового платежа имеют значение следующие элементы:

- субъект, то есть непосредственно налогоплательщик;

- объект налогообложения;

- налогооблагаемая база (вмененный доход);

- размер налоговой ставки;

- налоговый период;

- формула расчета пошлины;

- способ и срок уплаты сбора.

Субъектом налогообложения являются частные предприниматели и компании, которые предпочли осуществлять свою деятельность в данном режиме. Все они являются налогоплательщиками, на которых возложены обязанности по производству ежеквартальных налоговых отчислений в соответствии с требованиями налогового законодательства. Уплачивать необходимую сумму может законный представитель предпринимателя.

Объектом налогообложения можно считать само предприятие, процесс торговли и оказания услуг, имущество и имущественные права. К данной категории относится также прибыль, полученная от коммерческой деятельности и облагаемая налогами.

Организациям, применяющим ЕНВД, налоговую базу нужно высчитывать с учетом:

- вида деятельности;

- физического показателя, умноженного на базовую доходность.

Итоговый результат умножают на коэффициент-дефлятор. При этом фиксированной налоговой ставкой является 15 % от размера вмененного дохода. Налоговый период в данной системе – это квартал, состоящий из трех месяцев.

Какие нюансы нужно учитывать

Тем, кто может применять ЕНВД, нужно учитывать, что налоговое законодательство не предполагает возможность подачи нулевой отчетности, поэтому перед проведением окончательных расчетов предприниматель должен учитывать несколько факторов. Если, например, физические показатели в течение налогового периода остались прежними, полученные результаты умножают на коэффициент 3. Если на протяжении подотчетного периода происходили изменения, предприятию следует проводить расчеты ежемесячно, а в конце квартала сложить все три полученные суммы. Для предприятий, которые используют несколько видов деятельности, расчет налоговой пошлины осуществляется по каждому из них, после чего платежи суммируются.

Чтобы уменьшить сумму налога, организациям, применяющим ЕНВД, разрешается вычитать из нее:

- страховые взносы, уплаченные по договору добровольного страхования;

- платежи, начисленные предприятием в Фонд социального страхования;

- взносы на случай временной нетрудоспособности.

Для юридических лиц действуют не такие правила, как для индивидуальных предпринимателей. Если ООО применяет ЕНВД, то уменьшить сумму налогов допустимо не более, чем на половину суммы. На частных предпринимателей данное ограничение не распространяется, они освобождены от лимитов, но при условии отсутствия отчислений за наемных сотрудников, с которым заключен трудовой договор.

Правила и формула расчета

Чтобы определить размер платежа, необходимо установить ориентировочную вмененную прибыль, то есть величину предполагаемого дохода, который и является налоговой базой, а затем умножить полученную сумму на 15 % ставку. В регионах муниципалитеты оставляют за собой право снижать размер ставки максимум вдвое. Налоговая скидка зависит от сферы деятельности предприятия и его категории.

Налоговая база по ЕНВД – это вмененная прибыль, которая определяется базовой доходностью и физическим показателем, присущим для конкретного типа деятельности. Например, для розничной торговли этим показателем является площадь торгового помещения, а для предприятия, оказывающего бытовые услуги – численность наемных сотрудников. В статье 346 главы 29 НК РФ установлены коэффициенты базовой доходности и физические показатели, приемлемые для разного вида предпринимательства. Например, для торговой точки установлена сумма 1 800 руб. в месяц на 1 м2., то есть владелец небольшого магазина площадью 30 м2 будет платить налог с суммы 54 тыс. руб. Для вендинговых продаж базовая доходность равняется 4 500 руб. с одного автомата, а фирмы, которые предоставляют те или иные услуги, ежемесячно платят налоги из расчета 7 500 руб. на одного работника.

Формула расчета ЕНВД за квартал:

ЕНВД = БД*К1*К2*(ФП за три месяца)*15 %,

где БД – базовая доходность,

ФП – физический показатель,

К1 – коэффициент-дефлятор,

К2 – корректирующий коэффициент.

Физические показатели при расчете налога указываются в целых единицах, их округляют по традиционным математическим правилам. Если произошло уменьшение или увеличение фиксированных показателей, новые значения применяют с текущего месяца. Корректирующий коэффициент устанавливают региональные власти, поэтому его величина может варьироваться в пределах от 0,005 до 1. Коэффициент-дефлятор определен на федеральном уровне. На сегодняшний день он составляет 1,868 (в соответствии с Приказом Минэкономразвития РФ № 579 от 30.10.2017).

Как правильно высчитывать налог, образец

Пример расчета пригодится всем, кто может применять ЕНВД. В качестве примера возьмем ситуацию, в которой нужно определить величину налогового платежа за один из кварталов 2018 года. Объект налогообложения – магазин с площадью торгового зала 55 м2. Итак, даны следующие условия:

- физический показатель = 55;

- базовая доходность = 1 800 руб.;

- стандартная ставка налога ЕНВД = 15 %;

- коэффициент-дефлятор = 1,868;

- корректирующий коэффициент = 0,7.

Теперь произведем расчет. Сначала определим налогооблагаемую базу, то есть величину вмененного дохода:

Вам будет интересно:ЖК "Спутник": отзывы, планировка квартир, инфраструктура, фото

Вам будет интересно:ЖК "Спутник": отзывы, планировка квартир, инфраструктура, фото

ВД = 1800 * 55 * 1,868 * 0,7 = 129 452,4.

Таким образом, размер единого налога за квартал составит:

(129 452,4 * 15 %) * 3 = 19 417,86 * 3 = 58 253,58 руб.

Далее для примера рассмотрим вариант расчета налога для частного предпринимателя, который специализируется на предоставлении бытовых услуг. Применять ЕНВД можно ИП вне зависимости от наличия персонала. В нашем случае наемных работников в штате нет, поэтому в качестве физического показателя предприниматель должен использовать единицу, поскольку считать налог он будет только за одного человека – за себя самого. При этом базовая доходность в этом случае ничем не отличается от той, что применялась бы в случае найма сотрудников. Она составляет 7 500 руб. Предыдущие показатели К1 и К2 остались неизменными. Чтобы высчитать размер единого налога, необходимо сначала определить вмененный доход, который составляет:

ВД = 7 500 * 1 * 1,868 * 0,7 = 9 807 руб.

Это та самая ежемесячная налогооблагаемая база, которую для расчета налога необходимо умножить на три и на 15 %.

Квартальный платеж составит:

9 807 * 3 мес. * 15 % = 4 413 руб.

Если ИП или ООО применяет ЕНВД без наемного персонала, величина начисленного налога может быть уменьшена на сумму внесенных страховых взносов в подотчетном налоговом периоде. Таким образом, налогоплательщик успел внести фиксированные платежи на общую сумму 4 000 руб. В этом случае ЕНВД составит 413 руб. (4413 – 4000). Если осуществляя свою предпринимательскую деятельность, ИП нанял сотрудников, он также может воспользоваться правом уменьшения налога. Однако учитываться будет только часть суммы страховых взносов, покрывающая не более чем половину размера квартальной пошлины.

Особенности совмещения ЕНВД и УСН

Далее информация для тех, кто интересуется, можно ли одновременно применять ЕНВД и УСН. Использовать два налоговых режима имеет право любое предприятие при выполнении ряда условий и соблюдении некоторых особенностей. Для юридических лиц такое совмещение режимов не всегда удобно, поскольку обязывает дополнительно детализировать данные бухгалтерского и налогового учетов. Если ИП применяет ЕНВД и УСН, ему также придется позаботиться о грамотной организации распределения сведений налогового учета.

Так, например, совмещение двух режимов требует от предприятий:

- разграничения прибыли по аналитическому учету;

- разделение прямых затрат и обособление учета непрямых расходов;

- строгое распределение наемных сотрудников по видам деятельности;

- закрепление за каждым видом деятельности имущества;

- разработка алгоритма распределения расходов.

И хотя частные предприниматели, которые решаются применять ЕНВД и УСН, не обязаны вести бухучет, немало вопросов возникает при ведении налогового учета. При совмещении вмененной и упрощенной системы предприниматели чаще отдают предпочтение режиму «Доходы 6 %». Такая модель упрощенки во многих деталях схожа с вмененным налогообложением. Несмотря на это, совмещение режимов обязывает разделять расходы. Если же использовать ЕНВД и УСН «Доходы минус расходы 15%», сумма налогового вычета становится ниже, следовательно, и уменьшить сумму пошлины удастся незначительно.

Для предпринимателей, которые не нанимают персонал, при совмещении ЕНВД и УСН предусмотрена возможность применения налогового вычета к одному из сборов в полной мере. Таким образом, они могут сократить сумму налога до 100 % по фактически уплаченным страховым взносам. При этом законодательство не запрещает распределять вычеты между двумя системами налогообложения, применяемыми ИП одновременно. Однако практика показывает, что выгоднее и удобнее распределять вычет, ориентируясь на долю фактически полученной прибыли по каждому режиму за одинаковый период.

Индивидуальные предприниматели, нанимающие сотрудников, не имеют возможности применять к уплаченному налогу вычет по страховым взносам в полном объеме. Налогоплательщики, применяющие ЕНВД и УСН 6%, имеют право уменьшать обе пошлины максимум на половину за счет суммы взносов, оплаченных за весь персонал, включая самого предпринимателя.

В каких случаях утрачивается право на применение ЕНВД

При несоблюдении налогоплательщиком хотя бы одного из требований, которые предъявляются для предпринимателей, желающих использовать ЕНВД, он автоматически лишается права применения данного режима и переводится на общую систему налогообложения. Утрата права применения вмененной системы наступает вследствие:

- изменения допустимого вида деятельности;

- превышения допустимой численности наемных работников;

- увеличения доли учредителей в уставном фонде (более 25 %).

После утраты права использования ЕНВД или совмещения с другими режимами налогоплательщик обязан в течение пяти дней подать соответствующее уведомление в налоговую службу. Сумму налогов, уплаченных за квартал, в котором произошла утрата права применения ЕНВД, придется пересчитать по ОСН.