Все бухгалтеры знают о том, что инвентаризация – это незаменимое и строго необходимое мероприятие для ведения учета. Не меньшим объемом информации об нем обладают и те, кто отвечает за руководство подразделениями, отделами, компанией в целом. Участие в инвентаризации могут принимать отдельные специалисты разных отделов. На некоторых предприятиях – это сфера ответственности специального отдела материального обеспечения.

Общая информация

Любой бухгалтер может рассказать о том, что инвентаризация – это строго ограниченная последовательность мероприятий, каждое из которых предельно важно для результата. Основная задача проверки – убедиться, что все материальные ценности, которыми располагает предприятие на бумаге, присутствуют в материальном виде.

Вам будет интересно:ВСК: правила страхования жизни, КАСКО, комбинированное и другие виды страхования

Вам будет интересно:ВСК: правила страхования жизни, КАСКО, комбинированное и другие виды страхования

Из года в год такая проверка должна проводиться и по финансовым обязательствам фирмы, и по ее имуществу. Нужно контролировать основные средства, прочие активы. Частота проведения проверок, нюансы их организации, перечень объектов, которые нужно уточнить, должна формулироваться руководящим персоналом предприятия. Необходимо создать внутреннее положение, подтвердить его учетной политикой. Обязательно издают тематический приказ, подтверждающий такое положение.

Вам будет интересно:ВСК: правила страхования жизни, КАСКО, комбинированное и другие виды страхования

Вам будет интересно:ВСК: правила страхования жизни, КАСКО, комбинированное и другие виды страхования

Законы нашей страны также говорят о том, что инвентаризация – это необходимое и важное мероприятие, без которого невозможно обойтись на предприятии. Был принят специальный закон, опубликованный под 402-м номером. В нем уточняются ситуации, требующие проведения инвентаризации в обязательном порядке.

Такую проверку законодательство обязывает делать, если предприятие готовится сдать годовые отчеты бухгалтеров, если планируется реализовывать, передавать некоторые объекты по договору продажи, аренды. Инвентаризация нужна, если меняется ответственный за хранение предметов человек, если выявлена кража, если что-то пользовалось неправильно или испортилось. Процедура назначается при структурных изменениях, ЧС.

Нюансы и формы

Вам будет интересно:Зарплата ФСИН - повышение, особенности расчета и рекомендации

Вам будет интересно:Зарплата ФСИН - повышение, особенности расчета и рекомендации

Любой руководитель предприятия знает о том, что инвентаризация – это не только событие, которое планируется заранее, но и мероприятие, которое можно организовать внезапно, если к тому возникли предпосылки. В частности, внеплановая проверка проводится, если обнаружено, что был обманут клиент.

Основное условие организации мероприятия – волеизъявление руководящего персонала. Проверку можно организовать в любой момент. Она требуется, если производится неучтенный товар, есть незапланированная реализация. Внезапная инвентаризация нужна, если руководство желает удостовериться в компетентности отвечающего за некоторый сектор работы предприятия человека.

Ответственность за организацию инвентаризации возлагается на комиссию. В ее составе должны быть три работника или большее число человек. Руководитель издает приказ, которым устанавливает перечень включенных в комиссию тружеников. Она действует постоянно.

Если есть нужда, в состав группы вводят дополнительно узкоспециализированный персонал. Каждую проверку проводят при привлечении всех членов комиссии. Если кто-то отсутствует, итог мероприятия признают недействительным. Материально ответственный персонал также обязан присутствовать на проверке. Без его участия итоги силы не имеют.

Определение мероприятия

Месячная, годовая инвентаризация и проводимая с иным периодом – это мероприятие, которое предполагает проверку наличия некоторых ценностей, обязательств денежного типа. Оно производится применительно к конкретной дате. Полученные показатели сравнивают с информацией из бухгалтерской документации, выявляют расхождения.

Инвентаризация позволяет контролировать сохранность материального богатства. Есть несколько видов мероприятий. Периодичность позволяет делить случаи на плановые, проводимые по графику, и внезапные. Первая строго обязательна и нужна, когда готовят отчеты за год. Внезапная проводится по секретному графику управляющего персонала или в непредсказуемый момент, если есть причина.

Материальная, финансовая инвентаризация, проводимая вне общеизвестного графика, направлена для выявления ответственности исполнения работниками их обязательств. Внезапной такая проверка должна быть для того, кто по должности отвечает за имущество – это основное условие мероприятия. По итогам заключают, насколько человек компетентен, добросовестно ли он выполняет свою работу. Внеплановые мероприятия нужны, если складываются соответствующие обстоятельства. В этом случае работники могут взять на себя инициативу и предложить руководящему персоналу организовать инвентаризацию.

Вам будет интересно:Прибыль предприятия: формирование и распределение прибыли, учет и анализ использования

Вам будет интересно:Прибыль предприятия: формирование и распределение прибыли, учет и анализ использования

Много или мало?

Принято выделять по форме инвентаризации полные и частичные, выборочные. Первые предполагают мероприятия, в рамках которых пересчитывают, сличают все, чем владеет предприятие. При такой проверке исключений нет и быть не может. Можно организовать частичную инвентаризацию. Для нее определяют, какие группы имущества подлежат проверке, и именно с ними работают. Выборочная форма предполагает выделение позиций из группы товаров, предметов, активов, подлежащих проверке.

Если организована проверка второго или третьего типа, удалось обнаружить некоторое расхождение, не обойтись без полной проверки. Выборочную форму чаще всего организуют в период паузы между основными сверочными мероприятиями. Эти меры позволяют взять под контроль сохранность материальных активов. Руководители могут отслеживать, насколько корректно ведется учет.

Кто отвечает?

Учет, инвентаризация – сфера ответственности квалифицированного персонала предприятия. Специальная комиссия определяется издаваемым основным руководителем предприятия приказом. Она носит постоянный характер. Какую бы инвентаризацию ни запланировали провести в фирме, эта комиссия обязана в полном составе присутствовать на мероприятии. Она отвечает за контроль в период между инвентаризациями.

Если объем запланированной проверки очень большой, можно создать отдельные специализированные комиссии. Такая организация рабочего процесса дает возможность за строго оговоренное время сделать проверку всей компании. Это особенно удобно, если разные участки фирмы удалены друг от друга на большое расстояние. В частности, если юрлицо располагает структурными подразделениями, не обойтись без формирования рабочих комиссий. В некоторых случаях оптимальный выход – формирование разовой группы. Такая работает во время текущей проверки, после чего теряет силу.

Цели и задачи

Проведение, правильное оформление инвентаризации, анализ итогов этого мероприятия строго необходимы, чтобы уточнить, насколько фактическое имущество фирмы соответствует сведениям о нем в отчетной документации. Задача комиссии – определить, есть ли объекты, которые не учли, и подсчитать, сколько на самом деле в производственном процессе расходуется материала. Инвентаризация (учет) должна выявить все недостачи, обнаружить лишнее, удостовериться в соблюдении эксплуатационных норм и правил применительно к имуществу. Комиссия ответственна за первичную проверку.

Учет реализуется посредством пересчета, измерения, выяснения веса. Объекты инвентаризации необходимо проверять строго в тех местах, где они располагаются в норме рабочего процесса. Во время проведения проверки нужно обнаружить все испорченное. Выявляют, что уже не пригодно к использованию, а также материалы, предметы, продукты, срок годности которых кончился.

Ключевые правила

Чтобы инвентаризация прошла успешно, она должна быть непрерывной. Ответственный персонал должен постоянно быть на месте. Проверка должна быть внезапной для ответственного за проверяемое имущество лица. Проводить ее имеет право только комиссия, утвержденная руководством.

Важные документы

Порядок организации инвентаризации в нашей стране определяется официальными приказами, постановлениями, которые изданы от имени Минфина. Необходимо руководствоваться положениями, устанавливающими правила бухучета, а также принятыми внутри предприятия локальными документами для нормирования работы.

Среди особенно важных стоит отметить принятый в 99-м приказ Минфина, опубликованный под 49-м номером. Факт нужды в проведении инвентаризации закреплен в 402-м ФЗ, посвященном бухучету. Если какие-то аспекты рабочего процесса в этих законах не прописаны, если нет информации в других госдокументах, нужно принять локальный акт, внести положение в учетную политику.

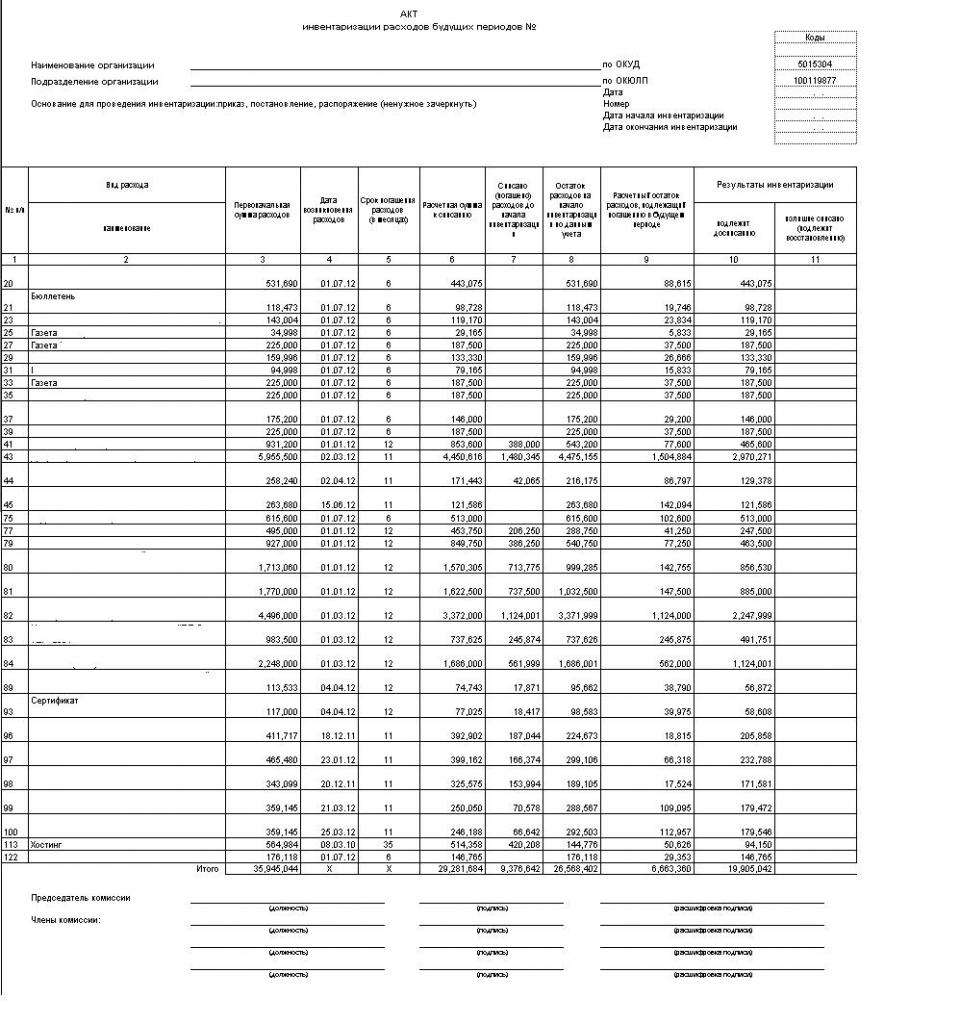

Задача руководителя формы – составить регламент мероприятия. В качестве образца используют «Методические указания». Образцы и бланки инвентаризации на каждой фирме разрабатывают самостоятельно, учитывая особенности работы предприятия.

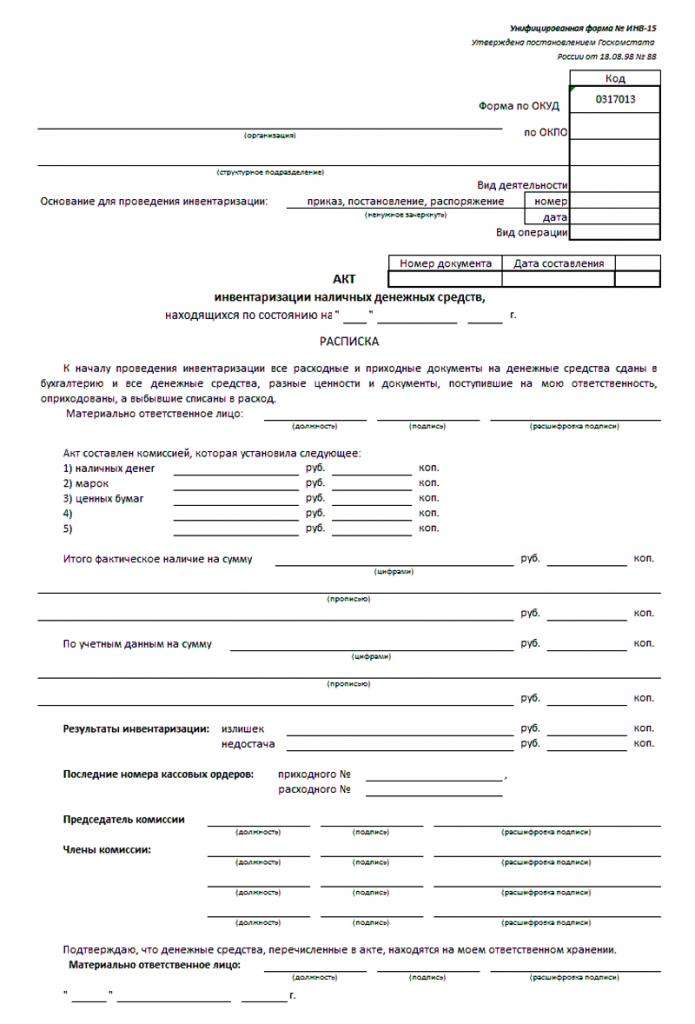

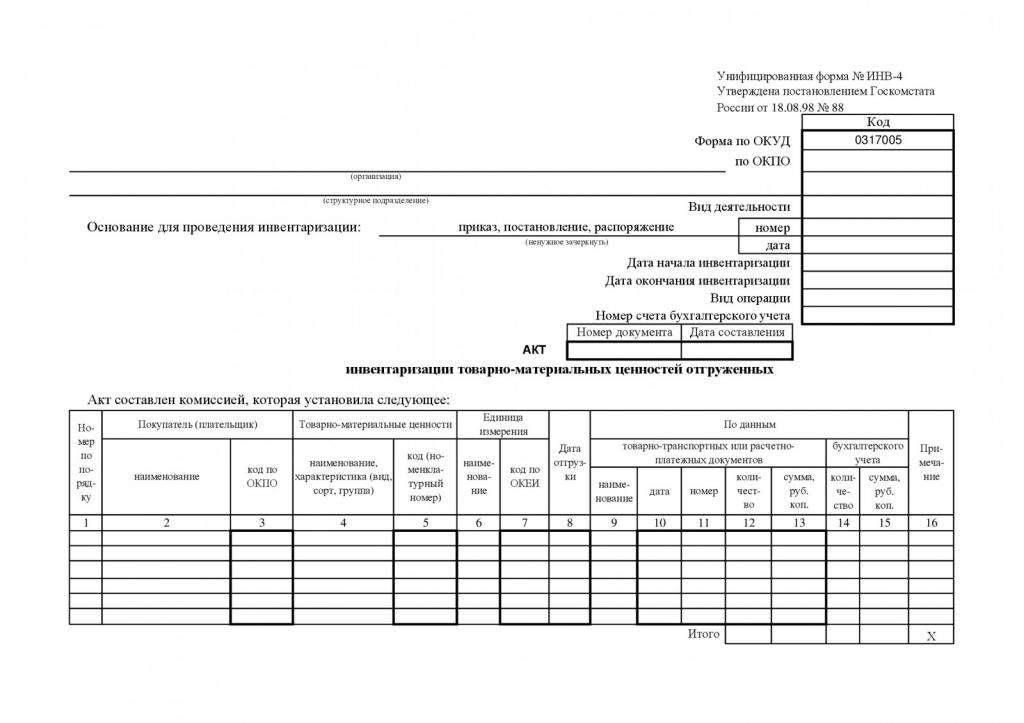

При составлении образцов документации нужно учитывать сферу деятельности фирмы. Документальное оформление реализуется через унифицированные формы. В 98-м Госкомстат издал 88 постановление, которым утвердил ряд необходимых для инвентаризации шаблонов.

О мероприятии детальнее

Основная идея инвентаризации – пересчитать все, чем располагает предприятие, и проверить, насколько итоги разойдутся с документацией, имевшейся изначально. Пересчитывают предметы, отталкиваясь от их расположения. По описям инвентаризацию не проводят, поскольку так не получится найти излишки. Если нечто учтено массой, нужно это взвесить, если объемом, длиной – измерить геометрические параметры.

Определенные предметы переводят в весовые единицы. Это свойственно инвентаризации сельскохозяйственного товара. Если упаковка ценности не повреждена, выборочно вскрывают отдельные блоки. Если нет надписей, содержимое расходится с указанным снаружи, нужно вскрыть все упаковки и пересчитать все, чем располагает фирма.

Вам будет интересно:Амортизационная политика предприятия - определение, элементы и характеристики

Вам будет интересно:Амортизационная политика предприятия - определение, элементы и характеристики

Как можно заключить, проанализировав используемые для инвентаризации бланки, а также понять, проанализировав документацию, регламентирующую проверку, во время исследований нужно проверить все ценные бумаги и наличность. Такие предметы подсчитывают по листочку.

Рекомендовано в договоренность, декларирующую матответственность, включать условие невозможности хранения личных вещей на месте, где человек работает. Проверяя наличествующее, все данные вводят в опись. Обычно ответственность за составление этого документа возлагается на бухгалтера. Нельзя ничего вносить в документ, не пересчитав заранее. Нельзя доверять словам работников, на каком бы хорошем счету они не были.

Правила: строгие!

Инвентаризация – период, на который запрещено что-либо приходовать. Нельзя проводить расходные операции. Помещение, в котором организована проверка, строго ограничивается. Недопустимо впускать посторонних. Если комиссия делает перерыв, нужно опечатать объект. Все документы, связанные с инвентаризацией, хранят только в сейфе.

Схема и инструкция

Таковые определены 49-м приказом. Организуя инвентаризацию задолженности, основных средств, материальных ценностей, сперва оформляют приказ, который подписывает руководитель компании. Документ декларирует факт проверки. В нем должны быть сроки проведения, порядок. Здесь фиксируют, кто включен в комиссию, какие разновидности имущества нужно проверить. Далее ценности сортируют по ключевым особенностям, если есть нужда в таком мероприятии, все пересчитывают и вносят сведения в опись. Следующий шаг – сверка. Затем подводят итоги.

Ведомость инвентаризации должна утверждаться руководящим компанией человеком. Когда документ составлен и утвержден, начинают мероприятия для изменения и улучшения учета, уточнения хранимых в бухгалтерии сведений. Если выявлены виновные, нужно привлечь их к ответственности. Документы, составленные в качестве отчетов по проверке, нужно направить в архив для продолжительного хранения.

Забалансовые счета

Иным интересно, может ли выступать инвентаризация средством выявления состояния забалансовых счетов. Специалисты отмечают необходимость проведения периодической проверки относительно всего имущества, которым располагает некоторое предприятие.

Если некие объекты не входят в собственность, но фирма их использует, значит, также нужно организовать проверку. Инвентаризацию проводят относительного того, что арендовано, что получено и отдано на хранение под ответственность. Соответственно, все, что проходит по забалансовым счетам, также учитывается и проверяется.

Порядок проверки соответствует описанному ранее. Составляется специальная ведомость. При учете важна стоимость, оговоренная соглашениями, актами передачи и иными документами, которые регламентируют отношения структур применительно к анализируемому имуществу. Один из экземпляров отдают владельцу, дабы у него была возможность сравнить информацию с собственными учетными сведениями.

Аптека

Пользуясь образцами актов инвентаризации, нормативными документами, указанными ранее, можно организовать проверку в аптеке. Отличительная особенность такого процесса – необходимость привлечения всего материально ответственного персонала. В тот день, когда проводится инвентаризация, отпускать лекарства нельзя. Можно организовать ручную проверку, можно сканировать этикетки.

Отталкиваясь от особенностей мероприятия, выбирают подходящие образцы актов инвентаризации. Иногда мероприятие предполагает подсчет средств, присутствующих в фармацевтической точке, по алфавиту. Поскольку некоторые препараты хранятся отдельно, а определенные продукты легко пропустить, такая инвентаризации часто показывает недостачу. Более эффективным признан подсчет по полкам. При этом обнаруживают все товары, избегая случайной утери.

Инвентаризация и ревизия

Эти два мероприятия имеют определенные отличия. Они оба проводятся, дабы проверить движение имущества, поэтому иногда их путают. Основное различие – цель проверки. Инвентаризация направлена на установление отличия между реальным положением дел и зафиксированным на бумаге. Такая проверка нужна, чтобы убрать ошибки из ведомого бухгалтерией учета. Ревизия, в свою очередь, требуется, чтобы выявить операции, которые проводятся в пику закону и без основания. Ревизия направлена на оценку правомерности мероприятий, на определение их соответствия нормативам.