- Что такое "первичные документы"

- Зачем нужна первичка

- Обязательные реквизиты

- Важный момент

- Нужна ли печать на первичке

- Договор

- Счет

- Платежная документация

- Товарно-транспортная накладная

- Акт выполненных работ

- Форма М-15

- Правила оформления ф. М-15

- Авансовые отчеты в "1С"

- "Универсальный" бланк

- Нюанс

- Правила составления справки

- Особенности хранения

- Дополнительно

- Ответственность

- Заключение

Ежедневно на предприятии совершается множество операций. Бухгалтеры выставляют контрагентам счета и отправляют им деньги, начисляют зарплату, пени, рассчитывают амортизацию, составляют отчетность и пр. Ежедневно оформляются десятки документов разной направленности: распорядительные, исполнительные, первичные. Последняя группа имеет огромное значение для деятельности предприятия.

Что такое "первичные документы"?

Вам будет интересно:Оценка рыночной стоимости: методы, порядок составления отчета, цели проведения

Вам будет интересно:Оценка рыночной стоимости: методы, порядок составления отчета, цели проведения

Каждое событие хозяйственной жизни организации должно подтверждаться бумагой. Она формируется в момент совершения операции либо непосредственно после ее завершения. Составление проводок, ведение отчетности осуществляется на основании сведений, указанных в первичных учетных документах бухгалтерского учета. Перечень их большой. Мы в статье рассмотрим основные, наиболее часто используемые документы.

Зачем нужна первичка?

Первичная документация – неотъемлемый элемент бухучета. Как выше говорилось, формируется она в момент совершения или непосредственно после окончания операции и является доказательством реальности того или иного факта хозяйственной жизни предприятия.

Вам будет интересно:Кредит в банке "Восточный": отзывы клиентов, подача заявки на кредит, необходимые данные, процентная ставка и условия оплаты

Вам будет интересно:Кредит в банке "Восточный": отзывы клиентов, подача заявки на кредит, необходимые данные, процентная ставка и условия оплаты

Перечень первичных учетных документов бухгалтерского учета при совершении одной сделки может включать в себя:

Обязательные реквизиты

В настоящее время существуют унифицированные формы первичных учетных документов бухгалтерского учета. Они используются для отражения сведений о разных операциях, соответственно, перечень граф в них различен. Между тем все первичные документы содержат единые обязательные реквизиты. В их числе:

Важный момент

Вам будет интересно:Квартиры-таунхаусы в Анапе от застройщика: адреса, отзывы и фото

Вам будет интересно:Квартиры-таунхаусы в Анапе от застройщика: адреса, отзывы и фото

Юридической силой обладает первичный документ, содержащий все обязательные реквизиты.

Обратите внимание, что правильно оформленные бумаги могут использоваться в судебных разбирательствах в качестве доказательства обоснованности (или необоснованности) претензий. Многие документы составляются контрагентами. Необходимо внимательно проверять правильность оформления и ни в коем случае не ставить подписи за поставщиков (подрядчиков и пр.), если они этого не сделали.

Необходимо бережно хранить первичную документацию.

Нужна ли печать на первичке?

На практике многие контрагенты предъявляют претензии по поводу ее отсутствия на бланке ТТН и некоторых других документах. Напомним, что с 2015 года большая часть организаций освобождена от обязанности иметь печать. Такие предприятия могут использовать ее по собственному усмотрению. Если же она есть, то информацию о ее наличии необходимо прописать в учетной политике.

В случае, когда контрагент настаивает на использовании печати при оформлении первички, а предприятие вправе ее не ставить на законных основаниях, контрагенту нужно направить соответствующее письменное уведомление со ссылками на нормативные акты, регламентирующие данный вопрос.

Договор

Если контрагент является давним партнером, то вполне можно заключить соглашение на несколько сделок. В этом случае важно четко прописать сроки выполнения обязательств, последовательность и порядок расчета, другие нюансы. Договор может составляться на продажу товаров, предоставление услуг или производство работ. Стоит сказать, что гражданское законодательство допускает и устное заключение соглашения. Однако в предпринимательской деятельности, как правило, используются письменные формы договоров.

Счет

В этом документе поставщик указывает сумму, которую нужно перечислить контрагенту за товар, услугу или работы. При совершении оплаты по умолчанию предполагается, что субъект дает согласие на совершение сделки.

В счете обязательно должны присутствовать:

В настоящее время весь перечень учетных документов бухгалтерского учета содержится в программе "1С", поэтому оформление их осуществляется в автоматическом режиме.

Обратите внимание, что счет не имеет особой ценности для контролирующих органов. В нем продавец фиксирует установленную цену. С позиции бухгалтера счет – важнейший первичный документ, на основании которого формируются бухгалтерские проводки.

Вам будет интересно:Налоги в СССР: налоговая система, процентные ставки, необычные налоги и общая сумма налогообложения

Вам будет интересно:Налоги в СССР: налоговая система, процентные ставки, необычные налоги и общая сумма налогообложения

В качестве разновидности счета выступает счет-фактура. В этой бумаге присутствует специальная строка для указания сумм НДС.

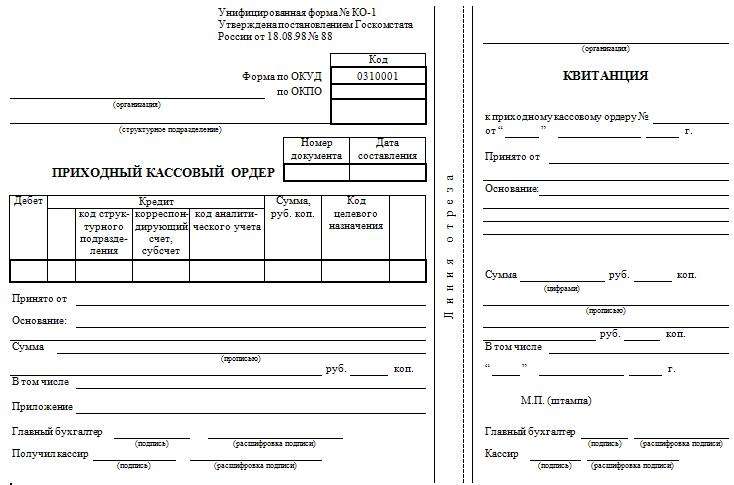

Платежная документация

Подтвердить факт оплаты можно кассовым чеком или иным аналогичным документом. Платежка подтверждает факт оплаты поставки продукции, услуги, работы. Конкретный вид документа выбирается в зависимости от способа оплаты: наличными средствами или по безналичному расчету.

Одним из наиболее популярных расчетных документов считается платежное поручение. Оно представляет собой распоряжение владельца счета на совершение банком перевода средств на указанный счет. Документ можно использовать при расчетах за услуги, товары, для выплаты аванса, возврата займа и пр.

В случае совершения отчислений в бюджет заполняется поле 22 "Код". В платежном поручении в этой графе указывается УИН (уникальный идентификатор). Благодаря ему фискальный орган распознает плательщика.

Поле "Код" в платежном поручении может заполняться по-разному. Это зависит от того, как именно субъект исполняет обязанность перед бюджетом: добровольно или по требованию контролирующего органа.

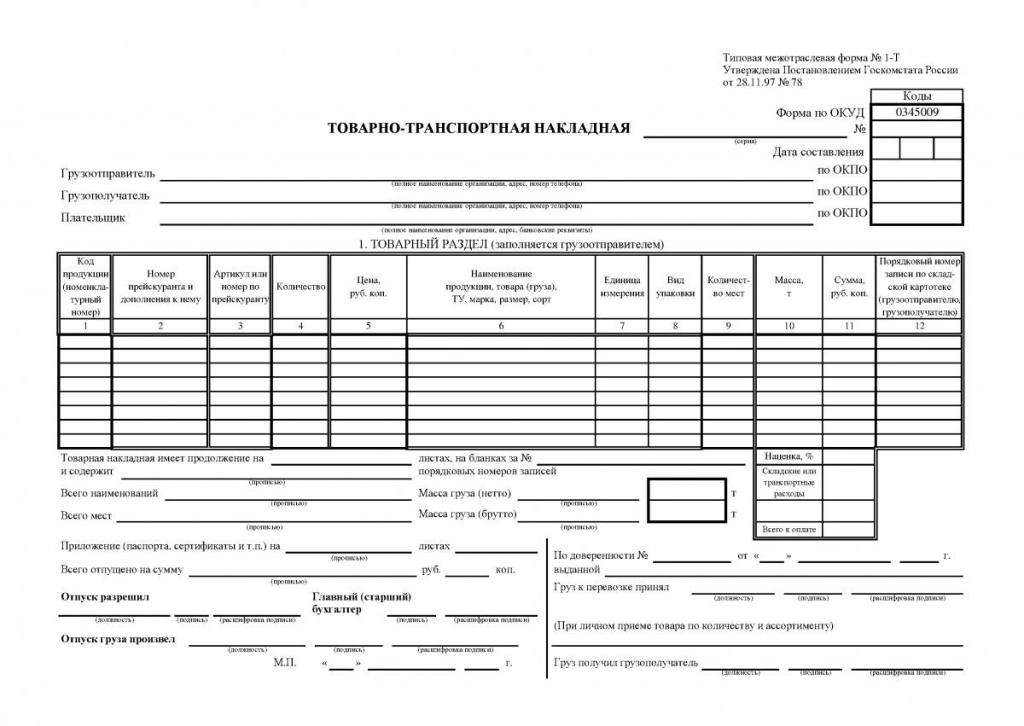

Товарно-транспортная накладная

Бланк ТТН оформляется грузоотправителем. Товарно-транспортная накладная является основанием для передачи груза получателю. Составляется документ в 4 экземплярах. По ТТН продавец учитывает продажу, а покупатель – приходует поставку товара.

Обратите внимание, ТТН составляется при транспортировке груза собственными силами предприятия. Если перевозка осуществляется сторонней компанией, оформляется бланк 1-Т.

Еще один важный момент: сведения в ТТН должны совпадать с информацией в счете.

Акт выполненных работ

Этот документ оформляется между заказчиком и поставщиком. Акт является подтверждением выполнения работ, предоставления услуг по оговоренной стоимости в установленные соглашением сроки. Проще говоря, это отчет исполнителя перед заказчиком.

В настоящее время унифицированная форма акта не утверждена. Предприятие вправе разработать бланк самостоятельно и закрепить его в учетной политике.

Основными реквизитами акта являются:

Акт всегда составляется в двух экземплярах.

Форма М-15

Эту аббревиатуру используют для обозначения накладной на отпуск материалов на сторону. Надо отметить, что этот документ не является обязательным, но достаточно часто используется предприятиями.

Накладная на отпуск материалов на сторону оформляется при необходимости передать ценности из основного (головного) офиса в удаленные подразделения или другим компаниям (при наличии специального договора).

Правила оформления ф. М-15

В первой части бумаги проставляется номер, в соответствии с документооборотом предприятия. Здесь же следует указать полное название компании и ОКПО.

В первой таблице отражается дата составления документа, код операции (если используется соответствующая система), наименование структурного подразделения, сфера деятельности предприятия, выписывающего накладную.

Аналогичным образом указываются сведения о получателе и лице, ответственном за поставку. Далее приводится ссылка на документ, в соответствии с которым выписывается накладная. Это может быть договор, приказ и пр.

В основной таблице в столбцах 1 и 2 указываются бухгалтерский субсчет и код аналитического учета всех материалов, подлежащих списанию.

Далее в столбцах 3-15 вносятся следующие данные:

- наименование материалов с указанием отдельных характеристик, марки, размера, сорта;

- номенклатурный номер (если его нет, ячейку не заполняют);

- код единицы измерения;

- наименование единицы измерения;

- количество передаваемого товара;

- сведения о фактических объектах, отпускаемых со склада (заполняет кладовщик);

- общая стоимость материалов;

- цена без НДС;

- сумма выделенного НДС;

- общая стоимость с НДС;

- инвентарный номер материалов;

- номер паспорта (при наличии);

- номер записи в соответствии с учетной карточкой.

Накладную подписывают бухгалтер, работник, ответственный за отпуск ценностей со склада, и получатель.

Авансовые отчеты в "1С"

Формирование отчетных документов – одно из самых распространенных действий бухгалтера. Многие расчеты, осуществляемые наличными средствами, оформляются авансовыми документами. В их числе командировочные затраты, хозяйственные закупки и пр.

Часто сотрудники предприятия получают средства из кассы на хозяйственные расходы. После приобретения нужных ценностей (к примеру, канцтоваров), работники отчитываются и предоставляют бухгалтерии подтверждающие документы.

Бухгалтер, в свою очередь, должен зафиксировать все расходы в системе учета. Открыть "Авансовые отчеты" в "1С" можно в разделе "Банк и касса", подразделе "Касса". Введение нового документа осуществляется кнопкой "Создать".

В верхней части бланка указываются:

Вам будет интересно:Конкурсная масса должника: понятие, полномочия и права управляющего, схема подачи объявления о банкротстве и торги

Вам будет интересно:Конкурсная масса должника: понятие, полномочия и права управляющего, схема подачи объявления о банкротстве и торги

В документе содержится 5 закладок. В разделе "Авансы" следует выбрать документ, по которому выданы средства:

Если на выданные средства были куплены товары, их отражают на одноименной закладке. В разделе "Тара" указывают сведения о возвратной таре (к примеру, бутылки для воды). В закладке "Оплата" отражают информацию о наличности, уплаченной поставщикам за приобретение объекта или выданные в счет предстоящей поставки.

В разделе "Прочее" указываются данные о командировочных расходах: суточные, затраты на ГСМ, билеты и т. д.

"Универсальный" бланк

В перечне первичных учетных документов бухгалтерского учета есть одна бумага, которую можно использовать в самых разных ситуациях. Она применяется при формировании и бухгалтерской, и налоговой отчетности. Речь идет о бухгалтерской справке. Бланк требуется в случае необходимости исправить допущенную ошибку. Кроме этого, документ необходим при совершении операций, требующих пояснений, отражения расчета, подтверждения проводок, если другие бумаги отсутствуют.

Нюанс

Стоит сказать, что предприятие вправе подтверждать совершение операций, не требующих оформления стандартных (типовых, унифицированных) форм, не с помощью справки, а посредством самостоятельно разработанных первичных учетных документов бухгалтерского учета. Перечень их, однако, должен быть закреплен в финансовой политике компании.

Правила составления справки

Для этого документа не утверждена единая унифицированная форма. Соответственно, специалисты могут составлять ее в свободном виде либо использовать шаблоны, разработанные на предприятии. Среди обязательных сведений, которые должна содержать справка, следует отметить:

Написать можно на обычном белом листе формата А4 или на фирменном бланке компании.

При составлении необходимо быть очень внимательным, не допускать ошибок. Чем подробнее справка, тем меньше дополнительных вопросов возникает у проверяющих.

В документе должны быть, разумеется, только достоверные сведения. Если же в ходе написания будут выявлены ошибки, целесообразнее составить справку заново.

Особенности хранения

Все, что относится к первичным документам бухгалтерского учета, должно храниться на предприятии не меньше 5 лет. Исчисление этого срока начинается с даты окончания отчетного периода, в который были оформлены бумаги.

Дополнительно

Первичку можно оформлять в бумажном или электронном виде. В последнее время все чаще предприятия отдают предпочтение электронному документообороту. Это вполне объяснимо: на оформление и отправку бумаг уходит намного меньше времени.

Электронные документы должны быть заверены цифровой подписью (усиленной или обычной - по договоренности между контрагентами).

Ответственность

Первичная документация – важнейший элемент хозяйственной жизни предприятия. При ее отсутствии компанию ожидают серьезные санкции со стороны контролирующих органов. Штрафы будут вменены и в случае выявления ошибок в первичной документации, недостоверных сведений.

Нарушение предписаний влечет наказание не только по НК, но и по КоАП. При наличии оснований виновные могут быть привлечены и к уголовной ответственности.

Заключение

В работе предприятия могут использоваться самые разные документы. При этом некоторые из них могут иметь унифицированную форму, а некоторые – разрабатываться самостоятельно компанией. Вне зависимости от этого, однако, в документах должны присутствовать все обязательные реквизиты.

Некоторые предприятия практикуют использование комбинированных документов. Речь идет об унифицированных формах, дополненных в соответствии со спецификой деятельности организации.

Важно выбранные виды первичной документации отразить в учетной политике предприятия. В процессе деятельности компании может возникнуть необходимость в новых документах. Если они будут разработаны предприятием, то о них следует сказать в учетной политике.

Обратите внимание, контрагент тоже может самостоятельно разработать те или иные формы бумаг. В финансовой политике необходимо указать, что предприятие принимает такие документы от контрагентов.

Для фиксации многих операций организации могут не использовать унифицированные формы первичной документации. Однако если речь о кассовых операциях, то они оформляются исключительно утвержденными ордерами и другими платежными документами.